Nghị định 70 được xem là bước tiến giúp hộ kinh doanh minh bạch hóa giao dịch, thuận tiện quản lý và tạo điều kiện mở rộng thị trường trong tương lai. Đáng chú ý, Điều 11 của Nghị định 70 có quy định về hóa đơn khởi tạo từ máy tính tiền. Theo đó, nghị định bổ sung đối tượng sử dụng HĐĐT khởi tạo từ máy tính tiền kết nối chuyển dữ liệu với cơ quan thuế. Theo cơ quan thuế, cả nước có 37.576 hộ kinh doanh thuộc diện bắt buộc triển khai HĐĐT khởi tạo từ máy tính tiền, chiếm khoảng 1% trong tổng số hơn 3,6 triệu hộ kinh doanh.

Tuy vậy, nhiều hộ kinh doanh nhỏ lẻ thậm chí không thuộc diện điều chỉnh đã chọn cách tạm ngừng kinh doanh do lo ngại hoặc hiểu nhầm rằng tất cả đều phải triển khai công nghệ máy tính tiền, đồng nghĩa với việc phải thay đổi quy trình, tăng chi phí đầu tư và chịu sự giám sát chặt chẽ.

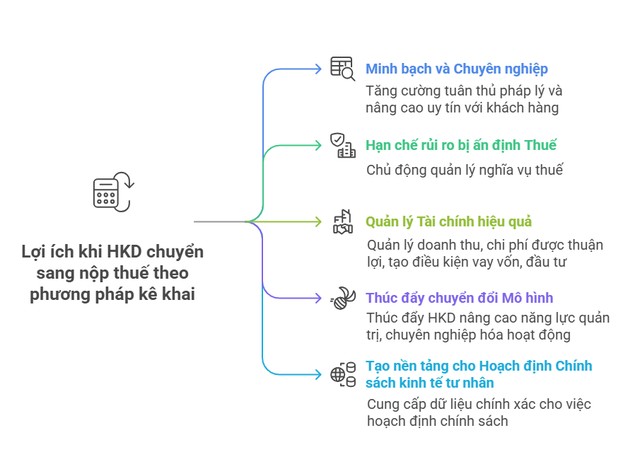

Trong khi đó, nhiều hộ kinh doanh nhỏ, lẻ khắp cả nước đã chủ động sử dụng HĐĐT khởi tạo từ máy tính tiền để thuận lợi hơn trong quản lý tài chính, đơn giản hóa thủ tục hành chính. Việc chủ động ứng dụng công nghệ số này không chỉ giúp các hộ kinh doanh tuân thủ đúng chủ trương, chính sách của Đảng và Nhà nước, mà còn giúp họ nhận được nhiều tiện ích thiết thực.

Vì vậy, người dân cần tránh tin vào các bài viết xuyên tạc, đưa những thông tin sai lệch trên không gian mạng, tìm hiểu kĩ hộ kinh doanh do mình đứng tên có thuộc diện điều chỉnh không, đồng thời thực hiện các bước như sau:

(1) Về hồ sơ khai thuế, được quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ gồm:

- Tờ khai thuế theo mẫu số 01/CNKD theo Thông tư 40/2021/TT-BTC

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01-2/BK-HĐKD theo Thông tư 40/2021/TT-BTC (nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục này).

(2) Về hình thức nộp hồ sơ khai thuế:

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

- Trường hợp không nộp được điện tử: nộp trực tiếp tại bộ phận một cửa hoặc qua hệ thống bưu chính.

(3) Về nơi nộp hồ sơ khai thuế, theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Đội Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

(4) Về thời hạn nộp hồ sơ khai thuế, theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế:

- Trường hợp kê khai theo tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Trường hợp kê khai theo quý: chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

(5) Về thời hạn nộp thuế, theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế:

- Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế

- Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

(6) Về hình thức nộp thuế:

- Ứng dụng eTax Mobile.

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

(7) Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh:

- Thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP, Điều 4 Nghị định số 126/2020/NĐ-CP, Điều 12 Thông tư số 86/2024/TT-BTC

- Không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Cơ quan chức năng rất mong muốn các hộ, cá nhân kinh doanh hãy là những nhà kinh doanh tỉnh táo, tìm hiểu quy định pháp luật, không nghe và làm theo những hành vi trái pháp luật như che dấu doanh thu, không minh bạch trong giao dịch kinh tế; thực hiện kê khai đúng và đầy đủ doanh thu khi bán hàng hóa dịch vụ.

Phòng Cảnh sát kinh tế